Na Slovensku je odhadom až milión zmlúv, ktoré Národná Banka Slovenska zakázala ponúkať ako sporiace, hoci sa tak predávajú. Namiesto sporenia tak v priemere každá druhá rodina prichádza o tisíce eur.

V pokračovaní miniseriálu o sporení sa budeme venovať kolektívnemu investovaniu.

Z učebníc ekonómie je dobre známy príklad prvých kolektívnych investícií.

V starom Ríme odporúčal Marcus Porcius Cato svojim spoluobčanom, aby nestavial každý jednu loď, ale aby sa spojili s ďalšími spoluobčanmi a spoločnými silami postavili 50 lodí. Namiesto vlastníctva jednej lode potom každý z nich vlastnil podiel v takto vytvorenom fonde – jednu päťdesiatinu z flotily 50 lodí.

Výnosy z obchodu lodí boli pre starovekých podielnikov rovnomernejšie. Keď sa jednej lodi nedarilo, iná to mohla vykompenzovať. Navyše, keby sa niektorá loď potopila, strata pre všetkých by bola prijateľnejšia ako v porovnaní s vlastníctvom jedinej lode.

Hovoríme o období z pred 2200 rokov. Zjednodušene môžeme povedať, že čo sa týka ukladania peňazí a ochrany hodnôt, nič lepšie ako kolektívne investovanie zatiaľ nebolo vymyslené. Investujú tak štáty, firmy, podnikatelia i jednotlivci.

Úvodný článok seriálu s hlavnou témou stavebné sporenie nájdete tu.

Samozrejme, kolektívne investovanie za uplynulý čas prešlo vývojom. Dnes už neinvestujeme do flotíl lodí (nieže by sa to nedalo), môžeme však investovať do stoviek rôznych fondov. Tie sa líšia investičnými cieľmi, investičným horizontom, rizikovými profilmi a ďalej sa členia podľa toho do čoho vlastne investujú a iných kritérií.

Spomeňme ešte dôležitú výhodu a ešte dôležitejšiu nevýhodu investovania pomocou fondov.

Doposiaľ nespomenutou výhodou je, že kolektívneho investovania sa môže zúčastniť prakticky ktokoľvek. Viete si predstaviť, že by ste mali sami stavať veľkú loď? Váš príspevok „do flotily“ nemusí byť obrovský. Dôležité je, že k jej rastu prispieva množstvo rúk.

Nevýhoda spočíva v tom, že sa nemôžete (a ani nesmiete) spoliehať na predošlé úspechy fondu. Nehovoria nič o tom, ako sa bude fondu dariť v budúcnosti. Obchod s loďami možno bol predvídateľný, ale dnes môžete investovať do takých fondov, o ktorých budúcnosti „ani srnky netušia.“

Možnosti, ktoré ponúkajú fondy sú obrovské. Otvárajú brány nebeské, ale aj brány pekelné. My budeme v téme kolektívneho investovania pokračovať nie za cieľom dosahovania nevýdaných ziskov, ale ako bežní sporitelia.

Princíp kolektívneho investovania je postavený na množstve zúčastnených osôb, to umožňuje vstúpiť doň aj s príspevkom pár eur.

Sporenie vo fondoch – ako na to?

Sporenie vo fondoch je prakticky jednou z mála alternatív ako uchrániť hodnotu našich peňazí pred infláciou, prípadne ich v nejakom časovom horizonte zhodnocovať. Preto v nich investujú aj štáty, preto aj (no nielen) druhý a tretí dôchodkový pilier investujú vo fondoch.

Ak Vás zaujímajú ďalšie spôsoby ako napríklad nákup drahých kovov či investovanie do nehnuteľností, sledujte ďalej tento seriál ;-)

Nastavte a dodržte investičný horizont

V prvom rade, tak ako pri každej akcii na finančnom trhu, musíme stanoviť cieľ Vášho sporenia. Je rozdiel, či si chcete nasporiť na nové auto alebo či odkladáte peniaze na dôchodok.

Na základe tejto informácie sa nastaví tzv. investičný horizont. Je to čas, ktorý budete peniaze ukladať na svoj účet. Zvyčajne hovoríme o krátkodobom (do jedného roka), strednodobom (3-5 rokov) a dlhodobom (10 a viac rokov) horizonte.

Na rad tu prichádza jedno veľmi dôležité upozornenie. Investičný horizont je v každom prípade vhodné dodržať!!! (áno, sú potrebné až tri výkričníky)

Predstavte si situáciu, že Vaše sporenie je nastavené na 10 rokov. Po piatich rokoch však dôjde k poklesu hodnoty fondu. Vy v panike vyberiete peniaze a teda realizujete stratu. Škoda.

Vaše sporenie na 10 rokov bolo totiž s vysokou pravdepodobnosťou nastavené volatilnejšie (očakávajú sa väčšie výkyvy hodnoty v čase). Pri dodržaní časového horizontu by bol s najväčšou pravdepodobnosťou tento výkyv kompenzovaný a Váš sporiaci cieľ pohodlne naplnený.

Váš rizikový profil

Nasledujúcim krokom pri plánovaní sporenia je stanovenie Vášho rizikového profilu. Opäť tu záleží od toho, aký máte cieľ. Pokiaľ by sa jednalo o voľné peniaze, s ktorými chcete skúsiť riskantnejšiu akciu a možno niečo zarobiť, fajn. Ale ak sa bavíme o sporení, hľadáme niečo bezpečnejšie alebo „normálne“.

Už vieme ako dlho si chcete sporiť, aký je Váš cieľ a aké riziko je pre Vás akceptovateľné. Neostáva nič iné než vybrať správcu a fond resp. inštrumenty (cenné papiere), pomocou ktorých môžete realizovať svoje sporenie.

Výber správcu a priebeh sporenia

Pri výbere správcu je podobne ako pri výbere banky alebo iného partnera na finančnom trhu potrebné zvážiť jeho veľkosť, dôveryhodnosť, meno a podobne. Ideálne je nechať si poradiť od niekoho, kto už má skúsenosti, prípadne využiť silu internetu.

Po výbere správcu si spíšete zmluvu a založíte sporiace konto. Z určenej cieľovej sumy sporenia musíte podobne ako pri stavebnom sporení zaplatiť určitý poplatok. Zvykne sa pohybovať okolo 3-4 % (pre porovnanie, pri stavebnom sporení to je okolo 1 %). Nie je nutné uhrádzať ho jednorázovo, avšak pri okamžitej úhrade viete získať zaujímavé zľavy. Po rozpočítaní poplatku na celé obdobie sporenia sa pohybuje na úrovni 2-3 eur mesačne.

Po vytvorení Vášho sporiaceho konta obdržíte online prístupy a svoje sporenie môžete kedykoľvek sledovať z pohodlia domova. Potom už neostáva nič iné ako posielať pravidelné mesačné platby. Výšku platieb na svoje konto môžete prispôsobovať Vašej alebo trhovej situácii.

Na záver „krátkeho“ prehľadu o tom ako funguje sporenie priamo u správcu, sa ešte hodí napísať, že celý proces upravuje Zákon o kolektívnom investovaní č. 203/2011. Paragraf 13, odsek 5 zákona jasne stanovuje poplatky, ktoré môže účtovať správcovská spoločnosť:

Správcovská spoločnosť môže od investora požadovať poplatok, najviac však vo výške 5% z aktuálnej ceny podielového listu podľa odseku 1 alebo investovanej sumy, ak odsek 13 alebo § 23 ods. 3 neustanovuje inak. Tento poplatok je príjmom správcovskej spoločnosti. Súčet aktuálnej ceny podielového listu a poplatku je predajnou cenou podielového listu.

Úplne znenie Zákona o kolektívnom investovaní – link

Sporenie priamo u správcov fondov je transparentné, jednoduché a lacné. To je dôvod, prečo ho môžem rovnako ako stavebné sporenie z prvého dielu miniseriálu označiť za môj obľúbený typ produktu. Horšie to však už je so sporením cez poistku.

„Sporenie“ cez Investičné životné poistenie

Ako vidíte, názov tejto kapitoly som musel poupraviť úvodzovkami. A to nielen preto, že IŽP považujem za zlý produkt, ale aj preto, že mi to nariaďuje Útvar dohľadu nad finančným trhom Národnej Banky Slovenska.

NBS totiž ešte v apríli minulého roka vydala usmernenie, kde upozornila na nesprávne, nejasné či zavádzajúce označovanie poistných produktov a označila ho za nekalú obchodnú praktiku. Z usmernenia vyberám nasledovné:

„Poisťovne sú povinné označovať a propagovať poistné produkty v súlade so skutočným charakterom a povahou poistného produktu, neuvádzať v názvoch a pri propagácii nesprávne, nepravdivé, skreslené alebo zavádzajúce informácie, nezamlčovať podstatné informácie (napr. prezentovať určitú vlastnosť produktu, ktorá je následne uvedená vo výlukách z poistenia), t.j. označovať a propagovať produkty tak, aby priemerný spotrebiteľ nebol akýmkoľvek spôsobom uvádzaný do omylu vo vzťahu k hlavným črtám produktu a významným aspektom zmluvného vzťahu a nezamieňal si ho s iným produktom.

Jedným z typických príkladov je nevhodné označovanie investičného životného poistenia (ďalej len „IŽP“). Je rozporné s požiadavkou odbornej starostlivosti, ak tento poistný produkt nie je označovaný výslovne ako IŽP, ale inými názvami, z ktorých nie je možné identifikovať, o aký produkt sa jedná, prípadne dokonca môže dôjsť k zámene IŽP so sporením alebo druhým dôchodkovým pilierom, ktoré sa zakladajú na odlišných princípoch a predpokladoch. Pri názve, ale aj pri propagácii IŽP nie je prípustné prirovnávanie IŽP k sporeniu, ktoré môže vyvolávať v spotrebiteľoch napr. nesprávny dojem, že pri zrušení poistenia dostanú späť zaplatené poistné zvýšené o úrok, pričom v skutočnosti však dostanú len tzv. odkupné, resp. odkupnú hodnotu, ktoré najmä v prvých rokoch trvania IŽP býva nepomerne nižšie oproti výške uhradeného poistného a zároveň v prvých rokoch trvania zmluvného vzťahu, resp. do dosiahnutia určitej výšky hodnoty, spotrebiteľ vo väčšine prípadov nemá možnosť žiadať o spätný odkup IŽP.“

Metodické usmernenie NBS – link

Možno sa čudujete, prečo takéto tvrdé slová zo strany NBS, najmä ak Vám niekto podobnú zmluvu poradil za účelom sporenia. O IŽP sme na portáli písali už v tomto článku. V krátkosti ide o to, že produkty IŽP sú mimoriadne predražené cez skryté poplatky.

Efekt extrémneho zapoplatkovania (z každej mesačnej platby si poisťovňa vezme 20-30 %) spôsobuje, že do sporenia sa v skutočnosti dostáva oveľa nižšia suma, než akú si na „sporenie“ odkladáte a teda sa zhodnocuje oveľa menej peňazí, než by sa mohlo.

Neprichádzate teda len o peniaze na poplatkoch, ale aj o peniaze, ktoré ste mohli zarobiť.

Nevýhod pri poistke je viac. Spomeniem napríklad povinnosť mesačnej platby. Pri vynechaní platieb Vám zmluvu veľmi rýchlo vypovedia – neviete ich teda manažovať.

Okrem sporiacej časti majú tieto poistky aj rizikovú časť, kde sa môžete poistiť. Tieto poistenia sú takisto predražené – samostatné rizikové poistenie Vás takmer vždy vyjde lacnejšie. Ale o tom možno v inom seriáli o poistení.

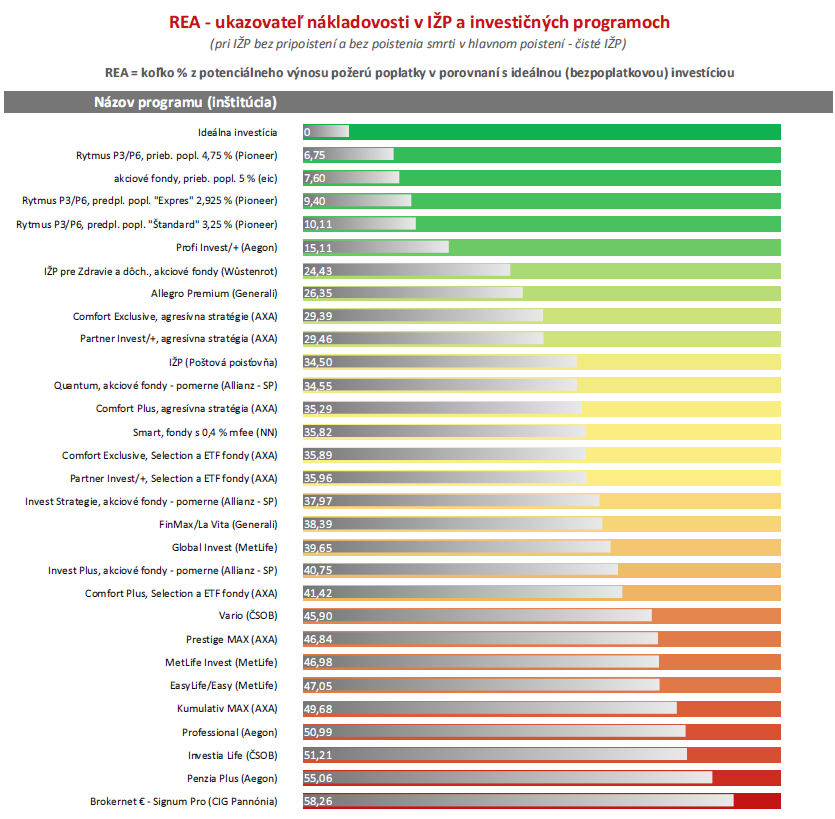

Ak by ste sa chceli dopátrať poplatkov pri jednotlivých zmluvách, radšej to ani neskúšajte. Buď v zmluvách vôbec nie sú (sú súčasťou príloh napr. na online weboch) alebo sú napísané tak, že im rozumie jedine poisťovňa. Našťastie, experti z transparentne.info si dali tú námahu a prepočítali jednotlivé programy rôznych poisťovní. Na obrázku si môžete pozrieť, koľko percent výnosu Vám zhltnú poplatky.

nákladovosť IŽP, Zdroj: transparentne.info

Možno Vám napadne otázka, za čo si poisťovne tieto poplatky účtujú. Platia sa z nich napríklad mastné provízie. Vedzte, že predajcovia IŽP sú motivovaní naozaj obrovskými províziami. Už pri predaji 30 bežných poistiek je možné zarobiť priemerný ročný príjem Slováka. Preto Vám predajcovia môžu v snahe o uzatvorenie obchodu sľubovať obrovské výnosy.

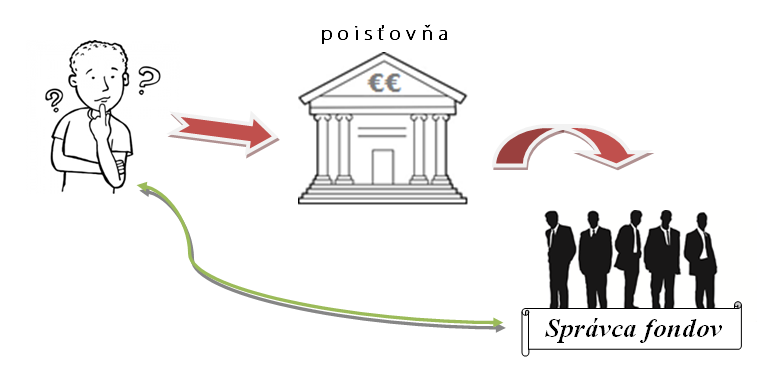

Poisťovňa žiaľ (alebo našťastie) s peniazmi neurobí absolútne nič iné než to, že ich pošle správcovi. Aj preto bol úvod článku venovaný práve sporeniu cez správcu. Už viete ako to funguje.

Poisťovne tu teda zohrávajú len rolu sprostredkovateľa, no na rozdiel od správcu už nie sú ošetrené Zákonom o kolektívnom investovaní (poisťovňa neinvestuje, ale poisťuje, tj tvorí rezervy, z ktorých následne kryje poistné udalosti) a nemajú tak stanovené maximálne poplatky. Uvidíme dokedy.

Aj poisťovňa investuje cez správcu, Vy to radšej urobte sami. Obrázok: Cashmon.sk

V každom prípade, na teraz Vám rozhodne tento produkt za účelom sporenia uzatvárať neodporúčame. V prípade, že už takúto zmluvu máte, je VEĽMI pravdepodobné, že je VEĽMI nevýhodná. Nechajte si ju čím skôr prepočítať. Môžete tak ušetriť dosť peňazí.

Dôležitá informácia na záver.

Hodnota poistky sa nerovná jej odkupnej hodnote!

To znamená, že pri poistkách vlastne nikdy presne neviete, koľko máte nasporené. A pri odkupe Vás samozrejme čaká čo? Poplatok.

Prípadová štúdia

Pripravili sme pre Vás porovnanie pri reálnom výnose na sporení – 4 % p.a. (za rok).

Sporiteľ si v uvedenom prípade sporí sumu 50 eur po dobu 30 rokov, čiže celkovo vloží do sporenia 18 000 eur.

Správca vyrúbil sporiteľovi maximálny poplatok 5 % z cieľovej sumy, zaplatených bude teda 900 eur. Ak ich rozložíme na celú dobu sporenia, poplatok bude činiť 2,50 eur mesačne. Do sporenia sa teda každý mesiac dostane 47,50 eur. Celková hodnota účtu po 30 rokoch je na úrovni 33 000 eur.

Pri poistke sa tvoria počiatočné jednotky, z ktorých poisťovňa na počiatočné náklady strháva 6 % ich hodnoty počas doby celého sporenia. Administračný poplatok je stanovený na 1,66 eur, B.O.S. poplatok na 4 %, poisťovňa síce fond nespravuje, ale za správu fondu si zaúčtuje 1 %. Celková nákladovosť produktu je vypočítaná na 26,15 %.

Do sporenia sa pri spôsobe cez poistku dostáva necelých 37 eur. Hodnota účtu na konci sporenia je vo výške 25 631 eur.

| Na priamo | Cez poistku | |

| vstupný poplatok | 900 € | 1006,51 € |

| nákladovosť | 5 % | 26,15 % |

| mesačný vklad | 50 € | 50 € |

| do sporenia | 47,50 € | 36,93 € |

| reálne investované | 17 100 € | 13 294 € |

| nasporená hodnota | 32 967 € | 25 631 € |

Priebeh sporení si môžete prezrieť na interaktívnom grafe.

Najnovšie príspevky od Peter Macinský (pozri všetky)

- Riziko jedného príjmu: Prečo je dôležité tvoriť alternatívne zdroje peňazí - 7. septembra 2023

- Hypotéka pre mladých bude od apríla najdostupnejšia. Možno naposledy - 19. marca 2017

- Spúšťame novú službu pre mladých ľudí – druhypilier.sk - 5. marca 2017

- Najväčšie mýty o naštartovaní podnikania - 21. januára 2017