Riešenie dôchodku je neobľúbená téma, najmä u mladých ľudí. V tejto prípadovej štúdii ukážeme, prečo je dôležité zamyslieť sa nad ním čo najskôr.

Úlohou tohto článku nie je rozpisovať sa všeobecne o téme dôchodkov. Momentálne sú ľudia z dôchodkov unavení.

Môže za to dlhodobo prepieraný druhý pilier a samozrejme aj nízke príjmy, nedovoľujúce riešiť otázky vzdialenej budúcnosti.

Ak tému dôchodkov považujete v tejto chvíli za nezaujímavú, možno Vás zaujme táto prípadová štúdia. Alebo sa vráťte niekedy nabudúce ;)

Na úvod prípadovej štúdie je ešte potrebné povedať, že dôchodkové zabezpečenie, ktoré čaká väčšinu mladých ľudí, bude mizerné. O detailoch inokedy alebo na školení, kde sa tejto téme venujeme komplexne.

Akýkoľvek dôchodok očakávate, isté je, že stratíte značnú časť svojho príjmu. Čím viac zarábate, tým viac sa Váš štandard zníži. Povedzme, že v priemere bude výpadok Vášho príjmu minimálne polovičný.

Ako to bude sa dozviete v budúcnosti, poďme sa ale pozrieť na to, čo sa s tým dá robiť.

Nebudeme hovoriť o štátnom dôchodku, ale o prilepšení, ktoré Vám pomôže vykryť stratu príjmu alebo len žiť trošku lepšie.

V tomto prípade budeme uvažovať, že do dôchodku pôjdete ako 60 ročný. Neznamená to, že by ste nemohli ďalej pracovať. Celý príklad môžete posunúť podľa toho ako sa cítite.

Vypočítame dva prípady. V tom prvom si prilepšíte o 500 eur mesačne. Možno sa Vám to zdá veľa a patríte k tým skromnejším Slovákom, pre Vás máme pripravené prilepšenie len o 250 eur mesačne.

Dôchodkovú rentu si budete vyplácať desať rokov.

Zároveň sa v tomto príklade budeme tváriť, že ceny ostanú rovnaké – preto Vaše usporené peniaze nebudeme ani úročiť. Peniaze budete teda sporiť na účte, ktorý sa zhodnotí aspoň o infláciu.

Zadanie je jasné, ideme počítať.

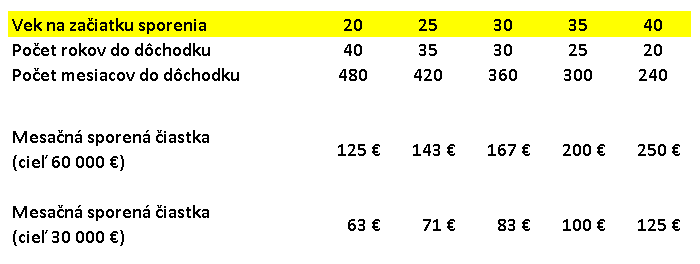

Neskromný Slovák, ktorý by rád dostával rentu 500 eur, bude musieť nasporiť 500 eur na každý mesiac desaťročného obdobia vyplácanej renty. Celkovo 120 mesačných splátok po 500 eur ho bude stáť 60 000 eur.

Skromnejší z nás si prilepšia o 250 eur mesačne. Na desať rokov vyplácania tejto sumy je potrebné odložiť 30 000 eur (10 rokov x 12 mesiacov x 250 eur).

Keď už vieme, čo taký špás, ako dôchodková renta stojí, pozrime sa na to, ako sa dá k tejto nasporenej sume dostať.

Úlohou tejto prípadovej štúdie je ukázať najmä dopad včasného rozhodnutia na výšku potrebnej mesačnej splátky a teda aj na realizovateľnosť takého odvážneho plánu.

Je logické, že čím neskôr začnete sporiť, tým ťažšie bude pre Vás cieľovú sumu ušetriť. Nasledujúca tabuľka to pomôže ilustrovať.

Čím neskôr sa pre podobný druh sporenia rozhodnete, tým menej času na neho budete mať. Splátka, ktorú by ste si museli odkladať teda rastie.

Z uvedeného príkladu je viditeľné, že 30 ročný človek si pre splnenie rovnakého cieľa musí odkladať až o štvrtinu viac než 20 ročný!

Odpoveď na otázku z nadpisu článku preto znie: Čím skôr, tým lepšie.

Aj keď tieto čísla nie sú nikomu príjemné, na školeniach sa zvykneme pri podobných príkladoch zasmiať. Veď kto si dnes odkladá 60 alebo nebodaj 120 eur mesačne na dôchodok?

Navyše, cieľom nie je ľudí strašiť. Dôležité je tomu rozumieť.

Jedna vec je teória a vedomosť o tom, že takto by to bolo super. O inom je už slovenská realita, ktorá podobné veci často neumožňuje.

Preto v téme Do dôchodku mladí a bohatí hovoríme aj o iných možnostiach ako si poradiť v budúcnosti.

O tom však už osobne alebo v inom článku.

Najnovšie príspevky od Peter Macinský (pozri všetky)

- Riziko jedného príjmu: Prečo je dôležité tvoriť alternatívne zdroje peňazí - 7. septembra 2023

- Hypotéka pre mladých bude od apríla najdostupnejšia. Možno naposledy - 19. marca 2017

- Spúšťame novú službu pre mladých ľudí – druhypilier.sk - 5. marca 2017

- Najväčšie mýty o naštartovaní podnikania - 21. januára 2017