Historicky najnižšie úrokové sadzby spôsobujú, že Slováci sa zadlžujú extrémne rýchlym tempom. Mohlo by sa zdať, že doba vôbec nepraje sporeniu – nie je to však pravda. Téme sporenia som sa preto rozhodoval venovať miniseriál článkov.

Aj napriek tomu, že doma nemám televízor, dnes som videl reklamu na pôžičkový produkt. Herečka v šote učí malé dieťa ako na peniaze.

„Keď budeš veľká a nepožičia Ti Ľubka, požičia Ti VUBka. A potom si kúpiš trojkolku, akú budeš chcieť.“

Musím sa priznať, že po zhliadnutí reklamy som ostal na chvíľu šokovaný. Obávam sa, že žiaľ práve toto je finančná výchova, akú dostáva množstvo nielen detí.

Budúci spotrebiteľ je zo všadiaľ pripravovaný na to, že môže mať všetko a hneď, hoci v skutočnosti si daný statok nemôže dovoliť. Väčšinou ho dokonca ani nepotrebuje.

Potom som si spomenul na článok, ktorý som čítal v piatok. V Bratislave pripravujú spustenie prvého pôžičkomatu v strednej Európe. Pohodlne si z neho vyberiete cudzie peniaze. Úroky sú štvorciferné. Zdroj: Denník N

novoinštalovaný pôžičkomat, Foto: Denník N

Ľudia už dávno zabudli na múdrosť našich starých rodičov, ktorí si vždy jeden dukát z troch odkladali. Dnes si drvivá väčšina ľudí požičiava štvrtý a piaty dukát a to bez toho, aby sa poriadne zamysleli nad tým, ako to reálne ovplyvní ich budúcnosť.

Na Cashmone sme ešte pred 3 rokmi spustili aplikáciu Finančný Denník, ktorá pomáha monitorovať výdaje. Snažíme sa ľudí viesť k zodpovednému hospodáreniu. Bezplatne ľudí vzdelávame a informujeme o tom, ako na financie.

Aj tak sa nám množia klienti, ktorých musíme vysekávať z dlhov.

Na druhej strane máme aj dosť klientov, ktorí sú uvedomelí a snažia sa sporiť. Prekvapím Vás, ak Vám poviem, že väčšina to robí zle?

Na bežných účtoch Slovákov, kde sa momentálne úrok pohybuje na úrovni 0,00 – 0,05 %, ležia desiatky miliárd eur. Niektorí si v dobrej mienke uzatvorili produkty, ktoré však už aj podľa vyjadrenia NBS, nesmú byť označované ako sporiace.

Po predošlých článkoch, kde som písal skôr o finančníckych zaujímavostiach, preto spúšťam miniseriál o sporení. Poteším sa Vašej spätnej väzbe.

Stavebné sporenie – naozaj sa už neoplatí?

Stavebné sporenie je moja obľúbená téma. Patrí medzi najznámejšie sporiace produkty, preto tento miniseriál začnem práve ním.

Mnoho finančných sprostredkovateľov svojim klientom stavebné sporenie neodporúča alebo podporuje názor, že sa „už“ neoplatí. Rozumiem im, ale nemôžem s nimi súhlasiť.

Predajcovia poistiek si zarobia oveľa lepšie, ak Vám ponúknu sporenie cez iný produkt, než stavebko. Chápem. Navyše, stavebko je vcelku komplikovaný produkt. Nestačí pri ňom nakresliť večne stúpajúci graf, tzv. „hokejku“.

Pri stavebnom sporení je nutné rozumieť celému fungovaniu sporiacej a neskoršej úverovej časti, dokladovacej povinnosti, účelovosti prípadného budúceho stavebného úveru a tak ďalej. Klientovi tu nemôžete sľubovať dvojciferné zhodnotenia ani dôchodok na Seychellách.

Keď to ešte zabijete každoročne klesajúcou štátnou podporou, predaj iného produktu je vo vrecku.

Prečo by som sa na Vašom mieste zastavil a ešte raz zamyslel najprv nad stavebným sporením?

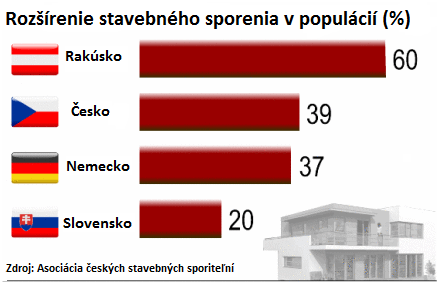

Stavebné sporenie má dvakrát viac Čechov ako Slovákov. Zdroj: ČTK, Európska asociácia stavebných sporiteľní

Skutočné výhody stavebného sporenia

V každej krajine, v ktorej štát podporuje podobný druh sporenia, patrí k najvýhodnejším. Okrem toho, že je chránený špeciálnym zákonom, štát Vás nezaťaží toľkými poplatkami, ako bežné komerčné inštitúcie.

Štátna prémia síce posledné roky vytrvalo klesá, ale to Vás trápiť nemusí. Tajomstvo spočíva v tom, že o štátnu prémiu pri tomto sporení nejde. Tá poteší a pomôže aspoň pokryť mesačné administratívne náklady na zmluvu (1 euro mesačne).

Pokiaľ ide o samotné sporenie, sporiteľňa Vám navrhne výšku splátky, ale tú si môžete prispôsobiť. Pokiaľ nič neposielate, nič nesporíte, ale zmluva Vás žiadnym spôsobom netrestá.

Za jednu z najväčších výhod považujem právny nárok na získanie stavebného úveru po splnení daných podmienok (nasporení určitej sumy). Zatiaľčo banka Vám úver môže odmietnuť, pri stavebku máte garantovaný prístup k ďalším zdrojom. A pozor! Za vopred dohodnutých podmienok.

V dobe, keď stoja hypotéky okolo 1,8 % sa Vám môže zdať 3-4 % veľa, ale o niekoľko rokov to tak nemusí byť. Ľudia odkázaní na nebankovky by v tejto chvíli už určite menili.

Ďalej, viete, aká je fixácia pri takomto type úveru? Nie, nie je to ani 3 ani 5 rokov. Fixovaná je celá dĺžka úveru, napríklad 20 rokov.

Takže povedzme, že ste si nasporili 10 tisíc eur za posledných 5 rokov. Môžete ich použiť. No nie je fajn mať možnosť si požičať dalších 10 tisíc za 2,99 % na 20 rokov BEZ založenia nehnuteľnosti?

Špecifický produkt, akým je stavebné sporenie, Vás tiež môže ochrániť pred hypotekárnou pascou. Po uplynutí obdobia super lacných hypoték jej žiaľ bude čeliť nejeden klient.

Banky už spravidla nemôžu dávať 100 % hypotéky a musia skúmať Vašu schopnosť splácať úver aj pri zvýšenej sadzbe. NBS pomaly sprísňuje pravidlá požičiavania, ale ako som písal v úvode článku, druhá strana pracuje takisto intenzívne.

Pre koho je stavebné sporenie určené?

Nenapadá mi prípad, keby bolo stavebné sporenie vyložene nevhodné. Napríklad aj preto, že s takouto zmluvou sa dajú robiť ďalšie rôzne triky (viac na seminári).

O stavebnom sporení by ste však určite mali uvažovať, pokiaľ plánujete hypotéku alebo už hypotéku splácate. Takisto môže byť zaujímavym spôsobom ako šetriť deťom. Po dovŕšení istého veku im totiž nedávate len cash, ale aj možnosť veľmi výhodnej pôžičky.

Jednoducho, ak si ešte nikde nesporíte, stavebné sporenie je veľmi vhodným spôsobom ako začať.

Najviac by som stavebné sporenie odporúčal mladým ľuďom, ktorí sa prvýkrát zamestnali. Z pravidelne prichádzajúcej výplaty je vhodné niečo začať odkladať.

Je pravdepodobné, že po udomácnení sa v práci, prídu na rad úvahy o vlastnom bývaní. Vtedy Vám príde už bežiace stavebko viac než vhod.

Najnovšie príspevky od Peter Macinský (pozri všetky)

- Riziko jedného príjmu: Prečo je dôležité tvoriť alternatívne zdroje peňazí - 7. septembra 2023

- Hypotéka pre mladých bude od apríla najdostupnejšia. Možno naposledy - 19. marca 2017

- Spúšťame novú službu pre mladých ľudí – druhypilier.sk - 5. marca 2017

- Najväčšie mýty o naštartovaní podnikania - 21. januára 2017