Počet účastníkov v treťom pilieri rastie, čo je pozitívnym signálom pre naše budúce dôchodky. Je to ale najlepší spôsob ako si efektívne sporiť zo svojich peňazí na dôchodok?

Nie je pilier ako pilier

Najdôležitejším rozdielom medzi II. a III. pilierom je forma sporenia. Zatiaľ čo v II. pilieri si majetok sporíme vo forme odvodov z hrubej mzdy a zachraňujeme si aspoň časť odvodov, v III. pilieri je možné dobrovoľné príspevky posielať iba z čistej mzdy.

Tým najväčším pozitívnym lákadlom tretieho piliera je možnosť podpory dôchodkov zo strany zamestnávateľa, ktorý môže prispievať svojmu zamestnancovi na jeho dôchodkový účet.

Tento príspevok zamestnávateľa sa v posledných rokoch stal vyhľadávaným benefitom uchádzačov o prácu. Príspevok zamestnávateľa môže (v niektorých firmách musí) sporiteľ doplniť o svoje vlastné príspevky z čistej mzdy.

Aby štát motivoval ľudí dobrovoľne si prispievať, má každý sporiteľ možnosť v ročnom zúčtovaní požiadať o vrátenie dane zo svojich príspevkov. Maximálne však do výšky 180 € ročne. To znamená, že na dani môže ušetriť až 34,20 €.

Ako hlavné nevýhody III. piliera musíme spomenúť strnulosť systému. Sporiteľ má možnosť požiadať o výber prostriedkov až v dôchodkovom veku. Kto vstúpi do tretieho piliera v tomto roku, má nárok na výber raz za 10 rokov, pričom sa tento nárok vzťahuje iba na jeho príspevky, nie na príspevky zamestnávateľa.

Druhým hlavným nedostatkom je nákladovosť sporenia, presnejšie vysoké poplatky v sporiacej fáze a daňová povinnosť vo fáze výplatnej.

Zhodnotenie a poplatky v treťom pilieri

Tretí pilier poskytuje možnosti zhodnotenia príspevkov vo viacerých príspevkových fondoch a na prvý pohľad sa môže zdať, že je vynikajúcim nástrojom na vybudovanie zlatého dôchodku.

Toto zdanie rýchlo zmizne, keď sa pozrieme na efektivitu manažovania správcovských spoločností a výšku poplatkov, ktoré im zákon garantuje. DDSky majú nárok na 1,2 % p.a. z hodnoty spravovaného majetku vo fonde (poplatok bude postupne klesať a od roku 2025 sa ustáli na 1 % p.a.) a 10 % poplatok zo zhodnotenia.

Aj keď, z pohľadu zhodnotenia, ani jedna DDSka vo viacročnom priemere neprekonala pasívne indexové fondy.

Kedy má III. pilier zmysel?

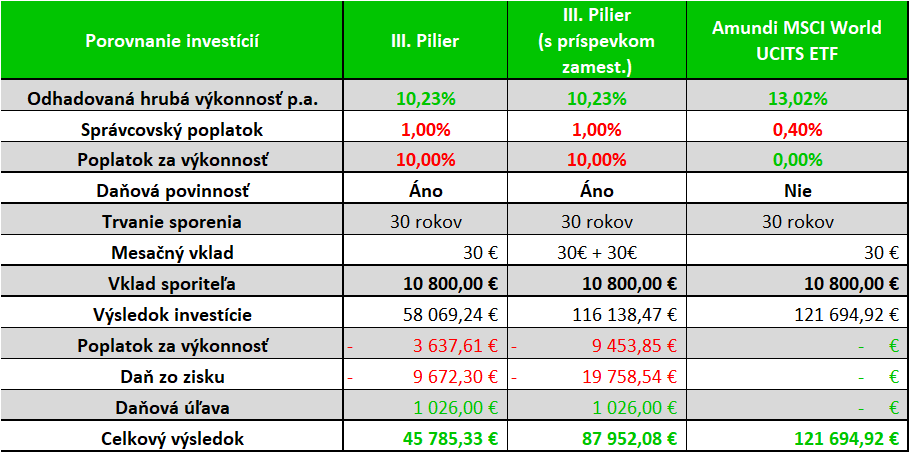

V nasledujúcej modelácii výkonnosti sa pozrieme na 3 možnosti odkladania si 30 € na dôchodok počas 30 rokov:

a) ako dobrovoľný účastník bez príspevku od zamestnávateľa

b) ako účastník s dodatkovým 30 € príspevkom od zamestnávateľa

c) ak by sme III. pilier úplne obišli a svojích 30 € by sme vkladali do indexového ETF fondu

V prípade III. piliera sme využili na modelovanie výkonnosť Indexového fondu od DDS UNIQA, v prípade ETF fondu sme použili údaje Amundi MSCI World UCITS ETF EUR, keďže samotný MSCI WORLD index zaberá až 90 % indexového fondu UNIQA.

Modelovaný prepočet – III. pilier s aj bez príspevku zamestnávateľa vs. MSCI World UCTIS ETF

Výsledok investície v našej modelácii je vo všetkých troch príkladoch očistený o správcovský poplatok. V prvom príklade sme svoj čistý 30 € vklad znásobili 5,4-krát. Ak by nám rovnakou sumou prispieval aj zamestnávateľ tak svoj čistý vklad znásobíme až 10,7-krát. Môžeme teda povedať, že už jeho príspevok je pre nás 100 % ziskom.

Nanešťastie, v oboch prípadoch sa nevyhneme dodatočnému poplatku za výkonnosť a dani pri výbere. Daňová úľava 1026 € je už iba náplasťou na oči.

Na opačnej strane máme ETF fond, ktorý hlavne vďaka pasívnej správe, daňovému zvýhodneniu a nízkym poplatkom pre nás znamená znásobenie našej investície až 11,2-krát.

Odporúčanie ako využiť tretí pilier

Ak máte k dispozícii firemný benefit vo forme III. piliera, bola by hlúposť to nevyužiť.

Zistite si, aké sú podmienky na získanie maximálneho príspevku od zamestnávateľa a uzatvorte si sporenie ešte dnes.

Na druhej strane, ak takúto možnosť nemáte, odporúčame siahnuť po investíciách do indexových ETF fondov na svoj vlastný účet a dobrovoľné sporenie v treťom pilieri vynechať.

Peniaze máte k dispozícií kedykoľvek počas sporenia (môže to byť kľúčové v krízových životných situáciách), svoje prostriedky lepšie zhodnotíte a v neposlednom rade, budúcnosť vášho dôchodku je plne vo vašich rukách, nech už príde akákoľvek vláda s ďalšou dôchodkovou reformou.

Michal Bujňák

Najnovšie príspevky od Michal Bujňák (pozri všetky)

- Osobné financie v novom roku: Ako začať plánovať? - 4. januára 2024

- II. Pilier – Aký dopad môže mať zníženie našich príspevkov? - 7. decembra 2023

- Poplatok pri investovaní: Ako na ňom ušetriť? - 27. septembra 2023

- Predčasné splatenie hypotéky – nové pravidlá od 01.09.2023 - 30. augusta 2023