Upozornenie: S investovaním na finančných trhoch je spojené riziko. Rizikom sa v investovaní rozumie neistota budúceho výnosu, ktorý plánujete dosiahnuť a s tým spojená možnosť, že hodnota vašej investície môže byť na konci obdobia nižšia alebo vyššia ako pôvodná investícia. Neznamená to však, že nie je vhodné investovať.

V posledných mesiacoch zaznamenávame nárast reklamných kampaní na najvýhodnejší termínovaný vklad. Je teda na mieste opýtať sa ako veľmi sú už termínované vklady výhodné?

Má zmysel mraziť peniaze v termínovanom vklade na 1, 3 alebo 5 rokov alebo sú na trhu aj lepšie riešenia? Nasledujúce porovnanie ziskovosti je založené na úrokových sadzbách aktuálnych k 26.07.2023.

Reklama vs. realita

Viacero bánk láka na akciové úročenie vkladov presahujúce 3 % p.a. za splnenia určitých podmienok. Okrem vedenia bežného účtu je tou najčastejšou kombinácia termínovaného vkladu s iným podielovým fondom, pričom spravidla vklad klienta banka delí v pomere: 1/3 vkladový účet, 2/3 podielový fond. Je ale veľmi dôležité, aký podielový fond sa zvolí, pretože bežný človek môže byť na konci nemilo prekvapený.

Ak prídete do banky s cieľom uložiť si 1500 € (minimálny vklad v tomto produkte) na obdobie 12 mesiacov, tak iba 500 € zostane uložených na termínovanom vklade, zatiaľ čo 1000 € skončí napr. v ESG fonde dividendových akcií. Investovať peniaze na 1 rok do akciového fondu je proti základnej investičnej gramotnosti. Nehovoriac o aplikácii vstupného a správcovského poplatku na investičnej zložke. Dajte si teda pozor, aby ste nekúpili mačku vo vreci.

Aby sme boli v porovnaní korektní, budeme rátať iba so základným úrokom bez dodatočných podmienok a akcií, vynímajúc podmienku vedenia osobného účtu v danej banke.

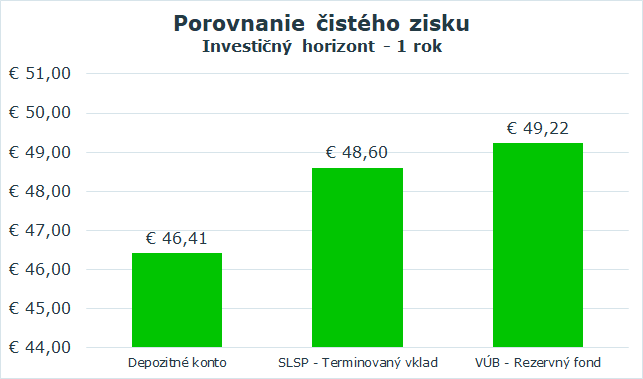

Kam teda s peniazmi na 1 rok?

Aktuálne najlepší základný úrok ponúka Slovenská sporiteľňa, kde si vieme naše peniaze uložiť na 12 mesiacov s výnosom 1,2 % p.a. 1 rok je veľmi krátky horizont, preto ak by sme chceli naše peniaze vložiť do iného investičného produktu, musíme siahnuť po veľmi konzervatívnych riešeniach s najnižším rizikovým stupňom (1).

Do tohto porovnania som teda vybral 2 produkty – IAD – Depozitné konto, s aktuálne vyhláseným úrokom 2,2 % p.a. a Rezervný fond VÚB, ktorý za posledných 12 mesiacov urobil v hrubom úctyhodných 1,27 % p.a. Pri termínovanom vklade neplatíme za vedenie účtu, no IAD si účtuje za správu maximálne 1 % p.a. a pri Rezervnom fonde VÚB zaplatíme za správu celkovo 0,29 % p.a.

Ak by sme zainvestovali jednorazovo 5000 €, po odpočítaní zrážkovej dane a všetkých poplatkov by náš zisk mal vyzerať nasledovne:

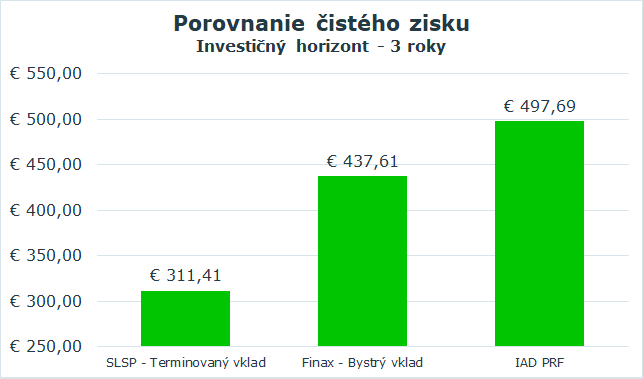

Termínovaný vklad na 3 roky

Pri 3-ročnom investičnom horizonte máme na výber termínovaný vklad, v prípade SLSP so základným garantovaným úrokom 2,50 % p.a. alebo môžeme využiť podielové fondy, ktoré svojou rizikovosťou patria do kategórie SRI 2.

Pre naše účely som vybral novinku z portfólia FINAXu a ich Bystrý vklad, ktorý aktuálne sľubuje hrubý výnos 3,3 % p.a. bez vstupných a výstupných poplatkov s ročnou správou 0,5 % p.a. Tretím v ponuke je IAD – Prvý realitný fond s priemerným výnosom za posledné 3 roky na úrovni 4,62 % p.a. Po započítaní nákladov naša investícia 5000 € dosiahne po zdanení (iba v prípade termínovaného vkladu a IAD realitného fondu) čistý zisk:

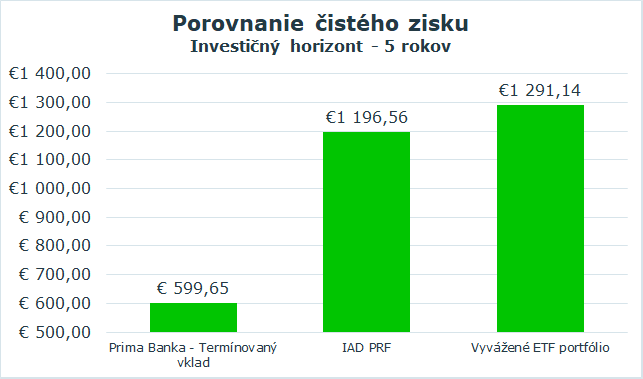

5 ročný horizont

Nakoniec sa pozrime na porovnanie v prípade, ak by sme zamýšľali peniaze odložiť na dlhšie obdobie. Aktuálne je na trhu málo bánk, ktoré ponúkajú termínovaný vklad až na 60 mesiacov. Jednou z nich je napríklad Prima Banka, ktorá ponúka zhodnotenie 2,80 % p.a., ak máte zriadený aj bežný účet (bez účtu je to len 1,80 % p.a.).

5 ročný horizont je dostatočne dlhý na to, aby sme naše porovnanie obohatili okrem Prvého realitného fondu od IAD aj o konzervatívnejší mix indexových ETF fondov v pomere 40:60 (40 % akcie, 60 % dlhopisy). Vzhľadom na novelu zákona, ktorá u nás vstúpi do platnosti začiatkom budúceho roka predpokladáme, že podielový fond IAD a aj investícia do ETF splnia podmienky časového testu a teda zisk z oboch riešení bude oslobodený od dane. V prípade ETF fondu som počítal s jednorazovým vstupným poplatkom 2,5 % a správcovským poplatkom 1 % p.a.:

Čo si teda zvoliť?

- v prvom rade si pri výbere termínovaného vkladu dajte pozor na to, čím je podmienený sľúbený úrok a či náhodou nekupujete konbinovaný produkt, ktorý pre vás nie je vhodný

- pri horizonte do 1 roka, je z pohľadu zisku viac menej jedno či zvolíte štandardný termínovaný vklad alebo iné konzervatívne riešenie, rozdiely sú minimálne

- pri 3 rokoch by som vybral Bystrý vklad od Finaxu alebo IAD Prvý realitný fond

- pri období 5-tich a viac rokov by som už svoje peniaze smeroval priamo do portfólia namiešaného hlavne z indexových ETF

Michal Bujňák

Najnovšie príspevky od Michal Bujňák (pozri všetky)

- Osobné financie v novom roku: Ako začať plánovať? - 4. januára 2024

- II. Pilier – Aký dopad môže mať zníženie našich príspevkov? - 7. decembra 2023

- Poplatok pri investovaní: Ako na ňom ušetriť? - 27. septembra 2023

- Predčasné splatenie hypotéky – nové pravidlá od 01.09.2023 - 30. augusta 2023